Plötzlich steigen die Immobilienpreise wieder: Warum die eigenen vier Wände das unzerstörbarste Vermögensgut bleiben

Ein Beitrag von

Seit Jahren warnen zahlreiche Experten: der Immobilienmarkt ist überbewertet und steht vor einem großen Crash. NIUS-Kolumnist Markus Brandstetter widerspricht energisch und prophezeit: Die eigenen vier Wände bleiben auch in Zukunft der unschlagbarste Vermögenswert.

Die Immobilienpreise in Deutschland haben sich von 2009 bis zum Corona-Jahr 2022 im Schnitt verdoppelt. Dann brachen sie um etwa 15 Prozent ein. Inzwischen aber, das hat der britische Economist kürzlich festgestellt, steigen sie wieder. Das widerspricht den Prognosen von Medien, Banken, Wirtschaftsinstituten und Immobilienexperten. Zeit zu fragen: Wo geht es zukünftig mit den Immobilienpreisen hin? Und was hat das für Auswirkungen auf Hauskäufer, Hauseigentümer und Mieter?

Für die deutschen Mainstreammedien ist es seit langem ein beliebter Zeitvertreib, Immobilien herunterzuschreiben. Immobilien, heißt es, erzielen keine Renditen, sind aufwendig, teuer und schwierig zu bewirtschaften und kosten wegen Reparaturen und Renovierungen angeblich mehr Geld, als sie verdienen. Hinter diesem Meinungsjournalismus stecken natürlich politische Einstellungen.

Die Grünen hassen Immobilien und das sprichwörtliche eigene Haus seit jeher, die SPD mag Immobilien auch nicht mehr, die CDU war einmal die Partei der Häuslebauer, hat dies inzwischen aber, wie so vieles andere, vergessen. Also bleiben nur FDP und AfD, die beide Immobilieneigentum befürworten und fördern – aber welche Journalisten wären denn liberal im Sinne der FDP oder konservativ wie die AfD?

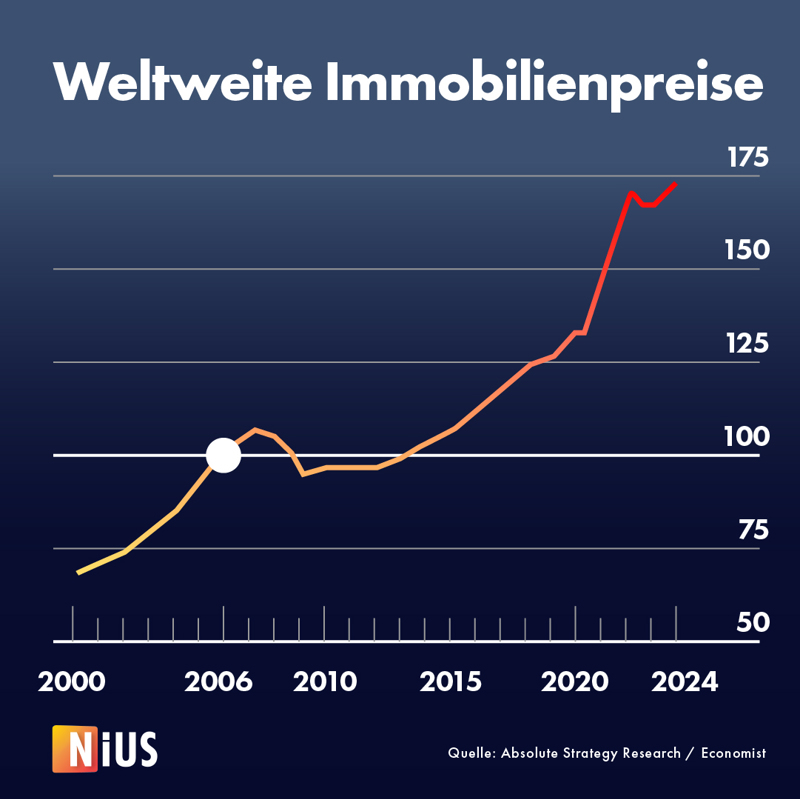

Der Immobilienpreisindex (2006=100) steigt auch weltweit wieder an.

Sind Immobilien tatsächlich überbewertet?

Hinter den immobilienfeindlichen Mainstreammedien hat sich ein Chor aus Vertretern von Banken, Forschungsinstituten und „Experten“ aufgestellt, der unablässig raunt, dass Immobilien überbewertet seien und die Häuslebauer vor einem großen Crash stünden, der sie um alles bringen werde. Die lauteste Stimme in diesem Chor ist die Deutsche Bundesbank. Die prophezeit seit 2012 in ihren Monatsberichten eine Immobilienblase nach der anderen. Hier ist eine Blütenlese ihrer vielen Fehleinschätzungen:

2012: Im März und August 2012 wird auf potenzielle Überbewertungen hingewiesen.

2015: Erneut wird betont, dass es Anzeichen für Überbewertungen in städtischen Gebieten gibt. Besonders in großen Städten seien die Preise stark gestiegen, und es wird auf das Risiko einer Blase hingewiesen.

2016: Die Bundesbank berichtet, dass die Immobilienpreise in vielen Regionen Deutschlands weiter stark ansteigen und Überbewertungen von bis zu 30 Prozent in einigen städtischen Märkten auftreten.

2017: Die Bundesbank warnt vor einem beschleunigten Preisanstieg und der Gefahr von spekulativen Übertreibungen in den Immobilienmärkten, besonders in den Metropolen.

2018: Die Bundesbank stellt fest, dass die Preise für Wohnimmobilien weiterhin über den wirtschaftlich fundamentalen Werten liegen und dass die Risiken für Preisrückgänge steigen.

2019: Im Jahresbericht wird betont, dass die Preise für Wohnimmobilien in deutschen Großstädten überbewertet sind und das Marktgleichgewicht durch hohe Nachfrage und geringes Angebot gestört ist.

2020: Es wird erneut vor der Gefahr überhöhter Preise im Wohnimmobilienmarkt gewarnt, insbesondere im Kontext der wirtschaftlichen Unsicherheit durch die Corona-Pandemie.

2021: Die Bundesbank hebt hervor, dass die Immobilienpreise weiterhin stark steigen und in vielen städtischen Regionen stark überbewertet sind. Es wird auf die potenziellen Risiken für finanzielle Stabilität hingewiesen, falls die Preise plötzlich fallen sollten.

2022 und 2023: Die Berichte betonen weiterhin die Überbewertung in vielen städtischen Immobilienmärkten und weisen auf die Risiken für Banken und Kreditgeber hin, die stark im Immobiliensektor engagiert sind.

Durch die Realität widerlegt

Diese Flut an Warnungen ist offensichtlich falsch und durch die Realität zigfach widerlegt. Die Spezialisten der Bundesbank haben entweder keine Ahnung, wie Märkte funktionieren, oder sie wollen es nicht wissen. Dabei steht doch alles, was man wissen muss, in jeder Einführung in die Volkswirtschaft für Erstsemester: Die Preise macht der Markt und das Spiel aus Angebot und Nachfrage. Ist die Nachfrage nach Immobilien hoch und der Zinssatz extrem niedrig, was von 2012 bis 2022 der Fall war, dann müssen die Preise steigen. Und damit waren und sind Immobilien nicht überbewertet, sondern werden exakt zu den Preisen gehandelt, die der Markt verhandelt.

Auf der privaten Seite sind die größten Untergangspropheten in puncto Immobilien die Spezialisten vom selbsternannten „Analysehaus Empirica“. Die wussten von 2012 bis 2022 ebenfalls ganz genau, dass die Immobilienmärkte eine einzige große Blase bilden, die bald platzen würde, weshalb Eigenheimbesitzer praktisch täglich vor dem Ruin stünden.

2015-2016: Die Berichte weisen darauf hin, dass die Preise in vielen Regionen weiterhin schneller stiegen als die Mieten und Einkommen, was das Risiko einer Blasenbildung erhöht. Insbesondere in großen Städten wie Berlin und München wird vor einer Überbewertung gewarnt.

2017-2018: Empirica verzeichnet eine zunehmende Diskrepanz zwischen Kaufpreisen und Mieten. Die Blasengefahr wird vornehmlich in den sogenannten Top7-Städten (Berlin, Hamburg, München, Köln, Frankfurt, Stuttgart, Düsseldorf) als „hoch“ eingeschätzt.

Und dann ließen die Empirica-Experten plötzlich selbst die Luft aus der Blase. Seit 2023 nehme die viel beschworene Blasengefahr ab, weil die Mieten immer weiter steigen und viel weniger gebaut wird als früher. Wer hätte das gedacht?

Was ist jetzt das Fazit aus diesen groben Fehleinschätzungen?

Zuerst einmal die Tatsache, dass Menschen, die auf die Warnungen von Bundesbank und Empirica gehört und deswegen keine Immobilie gekauft haben, die größte Chance der vergangenen Jahrzehnte, Vermögen zu bilden, verpasst haben. Die Kombination aus stark steigenden Immobilienpreisen und Hypothekenzinsen von unter einem Prozent wird es in absehbarer Zeit nicht mehr geben. Ein 2010 für 300.000 Euro gekauftes Haus ist jetzt 600.000 Euro wert und je nach Eigenkapital und Tilgungsrate zur Hälfte (oder mehr) abbezahlt.

Wer vor wenigen Jahren eine Immobilie gekauft hatte, der kann sich glücklich schätzen.

Wer hingegen diese 300.000 Euro 2012 in einen DAX-Indexfonds investiert hat, verfügt heute nach einem Anstieg von 164,82 Prozent zwar über ein Kapital von 794.460 Euro – aber nur dann, wenn er 2012 die 300.000 Euro auch wirklich auf dem Konto hatte, weil ihm keine Bank der Welt diese Summe leiht, um damit Wertpapiere zu kaufen.

Auch wenn Indexfonds auf große und gute Aktienindizes – aber nur solche – ein Investment in eine Immobilie mitunter schlagen, gibt es aus der Sicht eines Normalverdieners dennoch einen riesengroßen Unterschied: Der kann sich nämlich relativ problemlos Geld leihen, um ein Haus zu kaufen, das ihm irgendwann ganz gehört. Deshalb sind Immobilien für Normalbürger die beste, einfachste und – leben sie selbst darin – glückbringendste Art der Vermögensbildung.

Praktisch unzerstörbar

Immobilien stellen aber auch, wie der Economist nachweist, die solidesten und stabilsten Vermögenswerte dar, weil sie praktisch unzerstörbare Vermögensgüter („indestructible assets“) sind. Obwohl Volkswirtschaftler auf der ganzen Welt Preisverluste von 30 bis 50 Prozent bei Immobilien prophezeit haben, sind diese nominal überhaupt nicht im Wert gesunken und real, also inflationsbereinigt, um gerade einmal sechs Prozent. Der von vielen vorhergesagte Immobiliencrash ist nicht gekommen und wird es auch in Zukunft nicht. Dafür gibt es laut Economist drei Gründe:

1. Die Masseneinwanderung

2. Bewusste Konsumeinschränkungen von Hypothekenschuldnern

3. Die Stärke der Wirtschaft

Mieten und Immobilienpreise werden weiter steigen

Punkt eins ist jedem klar: Millionen Menschen auf der Welt sind auf der Wanderschaft, weg aus den armen hin zu den reichen Ländern, deren Bevölkerung dadurch wächst. Flüchtlinge wohnen am Anfang in Containern, Turnhallen und Unterkünften, aber nicht lange. Und dann rollen sie, gerne mit Bürger- und Wohngeld, den Mietmarkt von unten auf, was Mieten und Immobilienpreise kontinuierlich ansteigen lässt.

Punkt zwei wird selten diskutiert, ist aber in der Tat wichtig. Der Mechanismus funktioniert so: Wer ein Haus mit einer inzwischen wieder teureren Hypothek (re)finanziert hat, schränkt lieber seinen Konsum oder seine anderen Ausgaben (Auto, Urlaube, Möbel) ein, als wieder zu verkaufen. Das ist ein wesentlicher Grund für die erstaunliche Resilienz der Immobilienmärkte seit der Erhöhung der Leitzinsen.

Punkt drei trifft am stärksten auf die florierende Wirtschaft der USA zu, spielt aber auch in Deutschland eine wichtige Rolle: Die Arbeitslosenzahlen sind niedrig, Gehälter und Löhne aber hoch und weiter am Steigen. Das sorgt dafür, dass Häuslebauer auch bei steigenden Zinsen ihre Hypotheken bedienen können und die Ausfallwahrscheinlichkeit für Wohnimmobilienkredite mit ca. 0,9 Prozent auf dem niedrigsten Standseit zehn Jahren ist. Niemand mag hohe Hypothekenzinsen, aber die gestiegenen Einkommen der letzten Jahre sorgen dafür, dass Immobilienbesitzer sie sich gut leisten können.

Und damit haben wir auch unsere Erklärung, wie es zukünftig mit den Immobilienpreisen weitergehen wird: Sie werden weiter steigen und das noch viele Jahre lang tun. Mieten können sich aufgrund von Gesetzen und Vorschriften zeitweise vom Anstieg der Immobilienpreise entkoppeln. Aber nur zeitweise. Und dann steigen auch sie wieder. Das beste Beispiel dafür ist Berlin.

Mehr NIUS:

Plötzlich sollen diese Yogaklamotten rechts sein

Neue Studie: Deutschland verliert seine Besten

Polizei Brandenburg warnt Eltern vor „rechtsextremen Online-Strategien“

Trans-„Tochter” von Elon Musk in Dessous: „Trans-Körper werden angefeindet und dämonisiert”

Neue Oxford-Untersuchung zeigt: Über 90 Prozent aller Studien in den Sozialwissenschaften sind links

In Sachsen-Anhalt fordern selbst Linke Abschiebungen

Antisemit der Woche: UN-Generalsekretär António Guterres übt sich in Täter-Opfer-Umkehr und beschuldigt Israel sexueller Gewalt

„Omas gegen Rechts“ bringen neuen KI-Chatbot heraus

Mehr NIUS:

Trans-„Tochter” von Elon Musk in Dessous: „Trans-Körper werden angefeindet und dämonisiert”

Neue Oxford-Untersuchung zeigt: Über 90 Prozent aller Studien in den Sozialwissenschaften sind links

In Sachsen-Anhalt fordern selbst Linke Abschiebungen

Antisemit der Woche: UN-Generalsekretär António Guterres übt sich in Täter-Opfer-Umkehr und beschuldigt Israel sexueller Gewalt

„Omas gegen Rechts“ bringen neuen KI-Chatbot heraus

Gescheiterte Timmy-Rettung sorgt weltweit für Spott: „Deutschland hat den Verstand verloren“

#Männerhass: Wie ständig neue Internettrends Beziehungen schlechtreden

Nach „Lackaffe“-Strafbefehl: Drei weitere Merz-Beleidigungen werden von Staatsanwaltschaft Heilbronn verfolgt

Markus Brandstetter

Artikel teilen

Kommentare