Crash am Anleihenmarkt – zittern jetzt wieder Sparer und Kleinanleger?

Crash am Anleihenmarkt – zittern jetzt wieder Sparer und Kleinanleger?

Ein Beitrag von

Was bedeutet es für Sparer und Kleinanleger, wenn Staatsanleihen-Preise extrem an Wert verlieren? Droht wieder eine Phase großer Unsicherheit? Diego Fassnacht beleuchtet die Hintergründe:

Der Wert von langlaufenden US-Staatsanleihen ist um über 50 Prozent eingebrochen, was historisch außergewöhnlich, wenn nicht einmalig ist. Aber auch in anderen Teilen der Welt sind die Zinsniveaus stark angestiegen und damit die Anleihenpreise stark gefallen. Das extremste Beispiel sind die 100-jährigen österreichischen Staatsanleihen, die um über 84 Prozent an Wert verloren haben.

100-jährige österreichische Staatsanleihen sind um 84 Prozent im Wert gesunken.

Der Anleihenmarkt ist neben dem Immobilienmarkt der Vermögensmarkt mit den höchsten Volumina. Weltweite Anleihen haben in etwa den dreifachen Wert von den weltweiten Aktien. Dennoch steht er – nach einem Jahrzehnt mit Niedrig- und Minuszinsen – nicht besonders im Fokus der Anleger. Dennoch liegen die Anleihen in den Büchern von Banken, (Lebens-)Versicherungen, Pensionsfonds und anderen Institutionen.

Eine rollende Lawine

Das führte in diesem Jahr in den USA bereits zu der zweit-, dritt- und viertgrößten Bankenpleite der Geschichte der USA.

Buchverluste sind für die Banken so lange kein Problem, bis diejenigen, die den Banken ihr Geld zur Verfügung gestellt haben, dieses zurückhaben wollen. Dann müssen die Banken ihre Verluste realisieren. Das führt im Übrigen dazu, dass die verlustreichen Werte noch stärker an Wert verlieren, da diese abgestoßen werden. Eine Lawine kommt ins Rollen.

Diese Entwicklung im Frühjahr 2023 mündet darin, dass die Zentralbank der USA beschließt, den Banken – gegen Zins – Liquidität für den Nennwert der Anleihen zur Verfügung zu stellen. Damit spielten die Buchverluste akut keine große Rolle mehr und die US FED konnte vorerst den Kollaps weiterer Banken verhindern.

Investmentfonds, Versicherungen oder Pensionsfonds können jedoch nicht auf direkte Liquidität von den Zentralbanken zurückgreifen. Eine Entwicklung wie in den USA führte allerdings bereits letztes Jahr im Oktober im Vereinigten Königreich dazu, dass etliche Pensionsfonds in große Probleme gerieten. Auch damals sprang die nationale Zentralbank – die Bank of England – ein und kaufte über 2 Wochen langlaufende britische Staatsanleihen, um den Pensionsfonds Zeit zu geben, ihre Finanzen in den Griff zu bekommen.

Ergebnis eines geldpolitischen Experiments

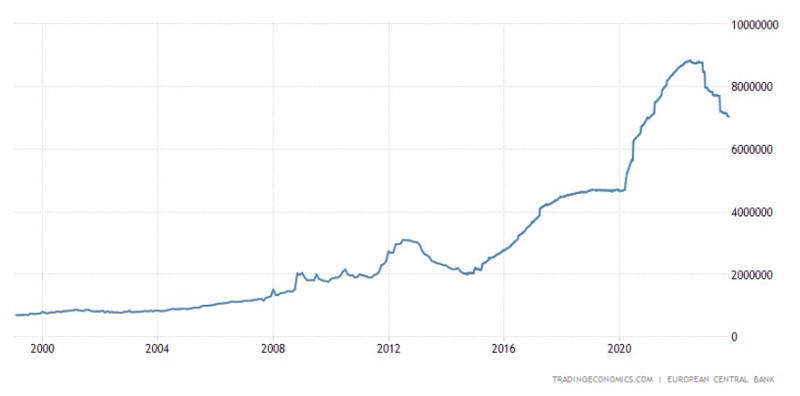

Dies sind die Ergebnisse des wohl größten geldpolitischen Experiments der Moderne. Seit der globalen Finanzkrise 2008 bis 2009 haben die Zentralbanken weltweit nicht nur die Zinsen niedrig gehalten, sondern auch mit dem Ankauf von Staatsanleihen zusätzlich das Zinsniveau gedrückt.

In der Covid-Zeit 2020 bis 2021 wurde diese wundersame Geldvermehrung auf die Spitze getrieben. Dies mündete – wie konnte es auch anders sein – in weiten Teilen der Welt, seit Ende 2021, in der höchsten Inflation der letzten Jahrzehnte. Darauf wiederum folgten die stärksten und schnellsten Zinserhöhungen in der Geschichte der Zentralbanken.

Die EZB hat ihre Bilanz in den letzten Jahrzehnten stark ausgeweitet.

Wichtig zu verstehen: Höhere Zinsen führen zu niedrigeren Anleihenpreisen

In den Büchern von Banken, Versicherungen, Pensionsfonds und anderen Instituten befinden sich also große Verluste. Ein Umstand, der bei vielen Sparern und Kleinanlegern die Frage aufwirft, ob wieder eine Phase großer Unsicherheit droht. Eine neue Finanzkrise?

In der Eurozone sind die Banken verpflichtet, ihr Zinsänderungsrisiko adäquat zu managen, Stresstests durchzuführen und ausreichend Liquidität vorzuhalten. Dennoch basiert das gesamte System weiterhin auf Vertrauen.

Darüber hinaus bestehen die Risiken der Banken nicht nur im Zinsänderungsrisiko von Staatsanleihen. Dieses Risiko ist vor allem ein zeitliches. Solange Staaten nicht zahlungsunfähig werden, steht nur in Frage, wann die Buchverluste sich auflösen.

Es droht ungemütlich werden

Ein noch wesentlicheres Risiko sind allerdings die Folgen der höheren Zinsen für die Realwirtschaft. Ein höheres Zinsniveau wirkt beschränkend auf die wirtschaftliche Aktivität. Investitionen (zum Beispiel: Hausbau oder neue industrielle Projekte) und kreditfinanzierter Konsum (zum Beispiel: Autokauf oder neues Wohnzimmer) werden teurer.

Bricht die Nachfrage ein, dann verändert sich auch die Gewinnsituation für Unternehmen. Unternehmen sind also nicht nur mit höheren Zinsen zur Finanzierung konfrontiert, sondern auch mit einer konjunkturell geringeren Nachfrage. Steigende Zinsen erhöhen über die Zeit das Risiko, dass Unternehmen ihre Kredite nicht zurückzahlen können. Darin besteht das eigentliche Risiko für Banken, aber auch für Kleinanleger.

Ein steigendes Kreditausfallrisiko führt dazu, dass vergebene Kredite weniger Wert sind. Für die Banken bedeutet das, dass sie höhere Kreditausfälle einplanen und/oder realisieren müssen. Für Privatpersonen bedeutet das hingegen, dass Unternehmensanleihen oder Aktien im Wert sinken könnten.

Viele solcher vermeintlich unabhängigen Ereignisse können am Kapitalmarkt wie ein Schmetterlingseffekt wirken. Ein einzelnes Ereignis erhöht die Wahrscheinlichkeit des Eintretens weiterer Probleme. Es könnte durchaus ungemütlich werden.

Mehr von Diego Faßnacht:

Drittgrößte Volkswirtschaft der Welt: Deutschland überholt Japan – warum das KEINE gute Nachricht ist

Mehr NIUS:

DIHK warnt vor nächster Gefahr für die Wirtschaft: Energiedeckel gefährdet Millionen Jobs

Arla übernimmt größte deutsche Molkerei: Milram wird dänisch

Interne Prognose: Bundesagentur für Arbeit mehr als fünf Milliarden Euro im Minus

Hightech wird um Deutschland herum geboren

Wirtschaftsrat-Boss warnt: „Deutschland fährt auf Verschleiß“

Europa hat ein Gründerproblem: Brüssel plant neue Rechtsform „EU Inc.“

Arbeitslosenquote sank im Mai nur um 0,1 Prozentpunkte

Krise in der Autoindustrie: Deutsche Zulieferer müssen Standorte schließen

Mehr NIUS:

Hightech wird um Deutschland herum geboren

Wirtschaftsrat-Boss warnt: „Deutschland fährt auf Verschleiß“

Europa hat ein Gründerproblem: Brüssel plant neue Rechtsform „EU Inc.“

Arbeitslosenquote sank im Mai nur um 0,1 Prozentpunkte

Krise in der Autoindustrie: Deutsche Zulieferer müssen Standorte schließen

US-Unternehmen Nvidia wertvoller als alle deutschen Firmen zusammen

Metallindustrie-Präsident Dinglreiter: „Die Lage ist dramatisch“

Wirtschaftsweisen halbieren Wachstums-Prognose auf 0,5 Prozent

Diego Faßnacht

Artikel teilen

Kommentare