Wie Schulden, Inflation und Machtpolitik den Goldpreis explodieren ließen und was jetzt kommt

Ein Beitrag von

Gold als Investment hat in den letzten drei Jahren die meisten anderen Asset-Klassen weit hinter sich gelassen. Wer Anfang Januar 2023 einen Kilobarren Gold für 55.100 Euro erwarb, hält heute – Stand 31. Januar 2026 – einen Wert von 132.715 Euro in Händen. Das entspricht einem Anstieg um 141 Prozent. Übertroffen wurde Gold in diesem Zeitraum nur von Bitcoin (plus 404 Prozent) und Silber (plus 256 Prozent), während traditionelle Anlagen deutlich abgeschlagen waren: Der DAX gewann 76 Prozent hinzu, der bei ETF-Anlegern beliebte MSCI World 73 Prozent.

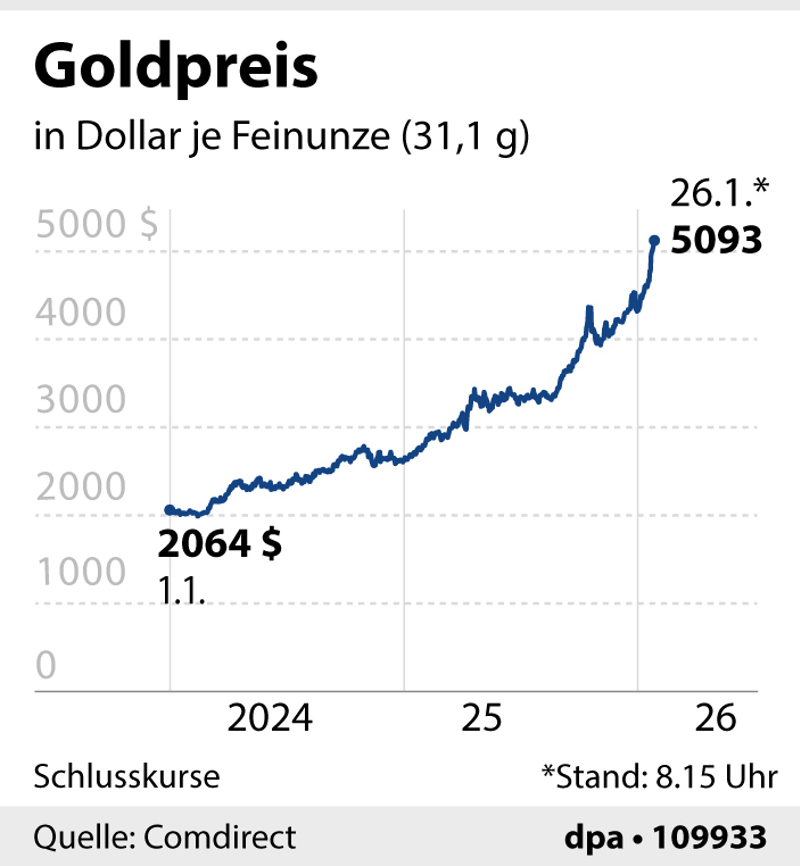

Jetzt im Januar 2026 hat die Unze Gold (31,1 Gramm) erstmals die Marke von 5.000 US-Dollar überschritten – am 26. Januar wurde ein Höchststand von 5.110,50 Dollar erreicht. So viel war Gold noch nie wert.

Was ist der Grund für diesen rasanten Anstieg des Edelmetalls, den auch viele seriöse Banken und Analysten so nicht erwartet hatten? Eine Analyse zeigt, dass eine Mischung aus finanzpolitischen Entscheidungen der großen Zentralbanken (hauptsächlich der US-Notenbank Fed), geopolitischen Krisen, der weltweit steigenden Staatsverschuldung und der Angst vor massiver Inflation am Werk war. In Summe sind neun Faktoren für den rasanten Anstieg des Goldpreises verantwortlich. Hier sind sie:

1. Hohe Nachfrage bei stagnierendem Angebot

Seit Jahren schon ist die Nachfrage nach Gold höher als das Angebot. Die Daten der Jahre 2010 bis 2025 zeigen ein klares Muster: Während die weltweite Nachfrage über diesen Zeitraum spürbar gewachsen ist, blieb das Angebot konstant. Die globale Minenproduktion stieg zwischen 2010 und 2018 zwar moderat an, verharrt seitdem aber auf einem Plateau von etwa 3.600 bis 3.700 Tonnen jährlich – obwohl die Preise deutlich gestiegen sind.

Demgegenüber entwickelte sich die Nachfrageseite deutlich dynamischer. Die weltweite Goldnachfrage lag 2010 noch bei gut 4.300 Tonnen, erreichte in den Folgejahren jedoch wiederholt Werte von deutlich über 4.500 Tonnen und stieg bis 2025 auf 5.000 Tonnen im Jahr an. Besonders auffällig ist dabei die Veränderung der Nachfragestruktur: Während die Nachfrage von Goldschmieden und aus der Industrie über den gesamten Zeitraum stabil blieb, gewann die Investmentnachfrage zunehmend an Gewicht. Ab 2020 kam mit massiven Käufen großer Zentralbanken ein zusätzlicher Nachfrageblock hinzu. Zwischen 2022 und 2024 kauften Zentralbanken jährlich jeweils rund 1.000 Tonnen Gold, 2025 waren es 863 Tonnen – das ist ein sattes Viertel der jährlichen Minenproduktion.

Über den gesamten Zeitraum 2010 bis 2025 lässt sich damit ein eindeutiger Trend erkennen: Das Angebot wächst trotz stetig steigender Preise nicht mehr, während die Nachfrage konstant größer geworden ist. Diese Lücke zwischen stagnierendem Angebot und steigender Nachfrage erklärt, warum der Goldpreisanstieg der Jahre 2023 bis 2026 kein spekulativer Ausreißer ist, sondern das Ergebnis eines über viele Jahre aufgebauten Ungleichgewichts. Gold verteuert sich nicht, weil kurzfristig Panik herrscht, sondern weil das Metall in einem Markt mit begrenztem Angebot auf immer mehr und immer größere Nachfrager trifft.

2. Starker Anstieg der Zuflüsse in Gold-ETFs

Die Hausse bei den Goldpreisen hat jede Menge Trittbrettfahrer angezogen, die im letzten Moment auf den Goldwagen aufgesprungen sind. Das fiel ihnen umso leichter, weil sie jetzt nicht mehr wie früher Krügerrand-Münzen oder gleich ganze Barren kaufen und diese dann in einem Depot (oder gar einem Schließfach) umständlich aufbewahren lassen mussten, sondern komfortabel in ETFs (börsengehandelte Fonds) investieren konnten, die zu 100 Prozent durch echte Goldbarren im Tresor eines Treuhänders besichert sind.

2025 flossen weltweit 82,1 Milliarden Euro in diese physisch hinterlegten Gold-ETFs, ein historischer Rekordwert und ein Vielfaches der Vorjahre. Parallel dazu mussten die physischen Goldbestände bei den ETF-Treuhändern nun erheblich ansteigen: Die globalen Gold-ETFs hielten zeitweise mehr als 4.000 Tonnen Gold – ein historisches Niveau. Da Gold-ETFs das Metall physisch hinterlegen, zwingen hohe Kapitalzuflüsse die Fonds zum Kauf realen Goldes zur Deckung neuer Anteile. Diese Käufe entziehen dem Markt unmittelbar physisches Angebot. Da die Fördermenge nicht parallel anstieg – sie lag 2025 bei 3.672 Tonnen –, mussten die Preise unabdingbar steigen.

Omas Goldschmuck ist eine Wertanlage

3. Die Abwertung des US-Dollars

Gold wird weltweit in US-Dollar gehandelt. Schwächt sich der Dollar gegen andere Währungen ab, sinkt der effektive Goldpreis für Käufer außerhalb des Dollarraums – insbesondere für Investoren aus Europa und Asien. Genau dieser Mechanismus war in den Jahren 2023 bis 2025 klar zu beobachten: Während der US-Dollar-Index gegenüber einem Korb aus sechs anderen Leitwährungen (DXY) von seinem Hoch im Jahr 2022 bis Ende 2025 rund 15 Prozent verlor, stieg der Goldpreis im selben Zeitraum auf neue Rekordstände.

Die empirische Evidenz ist hier eindeutig: Über längere Zeiträume besteht eine stabile inverse, also gegenläufige Korrelation zwischen Dollar und Gold. Steigt der Dollar, fällt tendenziell der Goldpreis – und umgekehrt. Eine anhaltende Dollarschwäche erhöht die globale Goldnachfrage strukturell, weil sie einerseits die Preisbarriere für Nicht-US-Investoren senkt und andererseits Zweifel an der Stabilität dollarbasierter Geldwerte verstärkt.

4. Die Zinspolitik der amerikanischen Zentralbank Fed

Gold wirft keine laufenden Erträge wie Dividenden oder Zinsen ab. Seine Anziehung als Investmentinstrument steigt jedoch immer dann, wenn sichere Zinsanlagen an Attraktivität verlieren. Genau das geschieht bei Zinssenkungen, ja bereits bei der bloßen Erwartung einer geldpolitischen Lockerung. Historisch lässt sich klar zeigen: In Phasen fallender oder real negativer Zinsen, wenn also der Nominalzins unter der Inflationsrate liegt und damit zu realen Kaufkraftverlusten führt, steigt der Goldpreis überdurchschnittlich.

Studien des World Gold Council und Analysen von Reuters zeigen, dass Gold in den zwei Jahren nach dem Beginn von Zinssenkungszyklen regelmäßig zweistellige Preiszuwächse verzeichnete. Entscheidend ist dabei nicht nur die tatsächliche Zinssenkung, sondern die Forward Guidance der amerikanischen Zentralbank Fed, also deren kommunizierte geldpolitische Absicht und Zinsperspektive. Bereits 2025 reagierten die Märkte auf Signale künftiger Lockerung mit steigenden Goldpreisen, weil die entgangenen Erträge beim Halten von Gold (die „Opportunitätskosten“) sanken – noch bevor die erste Zinssenkung überhaupt vollzogen war.

5. Schutz vor Inflation und Geldentwertung

Die massive Ausweitung der Geldmengen durch die Notenbanken in den vergangenen Jahren hat das Vertrauen in Papierwährungen (sogenannte „Fiat-Währungen“, also staatlich ausgegebenes, nicht durch Sachwerte gedecktes Geld) nachhaltig untergraben. Gold fungiert in diesem Umfeld als historischer Anker für Werterhalt. Es ist kein Inflationsschutz im kurzfristigen, monatlichen Sinn, wohl aber ein verlässlicher Schutz gegen langfristige Geldentwertung. Die Ausweitung der Zentralbankbilanzen seit der Finanzkrise 2008 – beschleunigt durch Pandemie- und Energiekrisen – hat die Glaubwürdigkeit der bestehenden Geldordnung beschädigt. Allein die Bilanz der US-Notenbank (Fed) hat sich seit 2007 mehr als verfünffacht und liegt aktuell bei rund 6,6 Billionen US-Dollar, wovon ein großer Teil aus US-Staatsanleihen besteht. Das bedeutet: Weil die Fed seit Jahren die Schulden des amerikanischen Staates mitfinanziert, indem sie andauernd amerikanische Staatspapiere kauft, „besitzt“ sie heute 11 Prozent der gesamten amerikanischen Staatsverschuldung.

Parallel dazu ist die durchschnittliche Staatsverschuldung aller Industrieländer gemessen am BIP seit 2007 von etwa 45–50 Prozent auf 112 Prozent gestiegen – ohne jede Aussicht auf eine Rückkehr zum Vorkrisenniveau. In solchen Phasen suchen Investoren kein Renditeinstrument, sondern einen realen Wertspeicher. Historische Vergleiche zeigen, dass Gold über lange Zeiträume seine Kaufkraft deutlich stabiler erhält als Fiat-Währungen. Entsprechend steigt die Goldnachfrage nicht erst bei realisierter Inflation, sondern bereits dann, wenn Zweifel an der Stabilität der Geldordnung aufkommen.

6. Globale Schuldenkrise

Die Staatsverschuldung der großen Volkswirtschaften hat Dimensionen erreicht, die politisch kaum noch rückführbar sind. Die USA stehen mit über 38 Billionen Dollar Staatsschulden exemplarisch für dieses Problem. Japan liegt mit einer Staatsverschuldung von deutlich über 230 Prozent des BIP noch darüber. Auch die Eurozone ist längst Teil dieses strukturellen Schuldenregimes: Die durchschnittliche Staatsverschuldung der Mitgliedstaaten liegt bei rund 90 Prozent des Bruttoinlandsprodukts und damit klar über dem früheren Stabilitätsziel. Solche Schuldenstände engen die geld- und fiskalpolitischen Handlungsspielräume von Staaten massiv ein und nähren Zweifel an der langfristigen Stabilität des Finanzsystems.

In diesem Umfeld profitiert Gold entscheidend von seinem Status als schuldenfreier Vermögenswert ohne Gegenparteirisiko. Gold ist kein Anspruch gegen einen Schuldner, sondern ein realer Vermögenswert außerhalb des kreditbasierten Finanzsystems. Je offensichtlicher wird, dass hohe Staatsschulden nicht mehr abgebaut, sondern nur noch verwaltet, prolongiert oder – wie im Fall Japans – dauerhaft mitgeschleppt und Jahr für Jahr refinanziert werden, desto größer wird das Misstrauen gegenüber Vermögenswerten, die auf Zahlungsversprechen beruhen. Hier liegt der Vorteil von Gold: Sein Wert hängt nicht von der Bonität eines Staates, der Stabilität eines Finanzsystems oder politischen Zusagen ab, sondern bildet ein Asset außerhalb des Schuldensystems.

7. Sicherer Hafen inmitten geopolitischer Instabilität

Der Krieg in der Ukraine, die Eskalationen im Nahen Osten sowie die Rückkehr zu offener Machtpolitik im Welthandel markieren das Ende einer langen Phase geopolitischer Stabilität. Unter der zweiten Trump-Administration wird diese Entwicklung offen forciert: Massive Zölle, wirtschaftlicher Druck und bilaterale Deals ersetzen multilaterale Regeln. Die regelbasierte internationale Ordnung verliert damit weiter an Verbindlichkeit. Diese Gemengelage erzeugt zwar keinen akuten Krisenmodus, aber eine dauerhafte Unsicherheit – Staaten, Unternehmen und Investoren müssen sich auf politische Brüche als Normalzustand einstellen.

In einem solchen Umfeld fungiert Gold als machtpolitisch neutraler Vermögenswert außerhalb staatlicher Zugriffsmöglichkeiten. Genau diese Systemunabhängigkeit macht Gold in Zeiten globaler Machtverschiebungen auch für große Investoren und sogar Zentralbanken zum bevorzugten sicheren Hafen und verschafft dem gelben Metall eine ungewohnt hohe Nachfrage.

8. Konstant hohe Nachfrage aus Indien und China

Insbesondere in China und Indien bildet Gold eine zentrale Säule privater Vermögensbildung und Altersvorsorge. In beiden Ländern ist Gold tief kulturell verankert und erfüllt eine ökonomische Funktion, die in westlichen Staaten weitgehend durch Kapitalmärkte und staatliche Rentensysteme übernommen wird. China und Indien zusammen stehen für etwa 40 bis 50 Prozent der weltweiten physischen Goldnachfrage – vor allem in Form von Schmuck, Barren und Münzen. In absoluten Zahlen bedeutet das: Jedes Jahr gehen mehr als 1.500 Tonnen Gold allein in diese beiden Länder. Nur in Hongkong lagert die Shanghaier Börse im Moment bereits rund 200 Tonnen Gold, in wenigen Jahren sollen es bis zu 2.000 Tonnen sein, die Hälfte der Weltproduktion. China will sich damit in Zukunft als einer der größten und einflussreichsten Goldmärkte weltweit positionieren.

Schmuck dient in Indien und China nicht primär ästhetischen Zwecken, sondern als Wertaufbewahrungs- und Vorsorgeinstrument, insbesondere für private Haushalte ohne umfassende soziale Sicherungssysteme. Die enorme Bevölkerungsgröße dieser Märkte sorgt dafür, dass selbst moderate Veränderungen im Pro-Kopf-Kaufverhalten sofort massive Volumina erzeugen. Diese physische Nachfrage ist zwar preissensibel, aber strukturell dauerhaft präsent. Sie entzieht dem Markt kontinuierlich große Mengen an verfügbarem Metall und wirkt damit wie ein harter Boden unter dem Goldpreis – unabhängig von westlichen Zinszyklen oder kurzfristigen Marktschwankungen.

Ein Goldmarkt in China

9. Massive Käufe der Zentralbanken

Seit 2022 kaufen Zentralbanken weltweit physisches Gold in historisch beispiellosem Umfang. In den Jahren 2022 bis 2024 lagen die jährlichen Nettozukäufe jeweils über 1.000 Tonnen – 2025 beliefen sie sich auf 863 Tonnen, immer noch eines der höchsten Niveaus aller Zeiten und mehr als das Doppelte des langjährigen Durchschnitts. Das entspricht einem Viertel der weltweiten Minenproduktion.

Getrieben wird dieser Trend vor allem von Ländern wie China, Indien, der Türkei und Polen, die ihre Goldreserven systematisch ausbauen, um ihre Abhängigkeit vom US-Dollar zu reduzieren und ihre Währungsreserven geopolitisch robuster aufzustellen. China hat seine offiziellen Goldreserven seit 2022 um mehrere hundert Tonnen erhöht, die Türkei zählte zeitweise zu den größten staatlichen Goldkäufern weltweit, Polen hat seine Bestände innerhalb weniger Jahre mehr als verdoppelt, und auch Indien kauft kontinuierlich zu.

Warum tun diese Zentralbanken das? Antwort: Diese Länder wollen ihre Abhängigkeit vom US-Dollar reduzieren und ihre Währungsreserven international robuster und krisenanfälliger aufstellen, weil sie alle, ohne dies je laut zu sagen, künftig mit geopolitischen Verwerfungen rechnen. Deshalb ist dieser partielle Abschied vom Dollar auch keine kurzfristige Mode, sondern Ausdruck einer langfristigen machtpolitischen Verschiebung im globalen Währungssystem. Entscheidend ist dabei: Zentralbanken kaufen nicht zyklisch und nicht taktisch, sondern strukturell – und sie kaufen physisch. Das von ihnen gekaufte Gold verschwindet dauerhaft aus dem freien Markt. In Kombination mit stagnierender Minenförderung entzieht dieser staatliche Nachfrageblock dem Markt kontinuierlich Angebot. Genau das erklärt, warum der Goldpreisanstieg der Jahre 2023 bis 2026 weniger spekulativ als vielmehr systemisch begründet ist.

Wie geht es weiter?

Der exorbitante Anstieg des Goldpreises während der letzten drei Jahre hat – und das muss jedem Goldkäufer klar sein – eine ganze Anzahl von Ursachen, die sich nicht voneinander trennen lassen und die in ihrer Gesamtheit zu betrachten sind. Diese Gründe sind in der Vergangenheit kaum jemals derart konzentriert aufgetreten, was erklärt, warum der Preisanstieg während der letzten Jahre so dermaßen unerbittlich, ja fast schon gnadenlos war.

Die Frage, die sich bei einer solch außergewöhnlichen Hausse, die nun schon jahrelang anhält, natürlich immer stellt, lautet: Kann das so weitergehen? Und soll ich da jetzt noch aufspringen – oder ist es mit dem Aufwärtstrend irgendwann vorbei? Die erste Antwort darauf wäre: Trifft einer oder gleich mehrere der oben genannten neun Gründe für den rasanten Anstieg des Goldpreises zukünftig nicht mehr zu, dann wird das spürbare Auswirkungen auf den Preis haben. Kauften zum Beispiel die Notenbanken zukünftig deutlich weniger Gold oder würden wichtige Staaten ihre Schulden konsequent abbauen und in der EU und den USA die Inflationsraten dauerhaft unter zwei Prozent senken, dann würde Gold weniger stark als sicherer Hafen gebraucht und entsprechend weniger nachgefragt werden. Eine solche Entwicklung könnte mittelfristig zum Nachgeben des Goldpreises führen.

Irrationaler Überschwang

Alle mittel- und langfristigen Überlegungen verblassen jedoch vor der augenblicklichen Dynamik im Goldmarkt, die zunehmend frenetische Züge annimmt. Denn: Gilt ein Markt einmal als heiß, und der Goldmarkt ist im Moment verdammt heiß, dann springen plötzlich Investoren und solche, die es gerne wären, aus allen Ecken der Welt auf den fahrenden Zug auf. Damit sind wir in einem Momentum-Markt angelangt. Die Preise werden jetzt nicht mehr durch Fundamentalwerte oder langfristige ökonomische Überlegungen bestimmt, sondern durch „irrational Exuberance“ (Robert J. Shiller, Wirtschaftsnobelpreis 2013), also den irrationalen Überschwang einiger Investoren.

Die dunkle Kehrseite jedes Marktes, der auf einem irrationalen Überschwang beruht, ist, dass es plötzlich zu empfindlichen und für den Normalinvestor kaum erklärbaren, geschweige denn vorhersagbaren Rücksetzern kommen kann. Diese werden in der Praxis meist durch den Handel mit Terminkontrakten ausgelöst.

Terminkontrakte können zu Verkaufswellen führen

Gold wird wie alle Commodities mit Terminkontrakten gehandelt, sogenannten Gold-Futures. Dabei handelt es sich um börsengehandelte, standardisierte Verträge, die den Kauf oder Verkauf von Gold zu einem festgelegten Preis an einem zukünftigen Datum verbindlich vereinbaren. An der COMEX (der weltweit führenden Gold-Futures-Börse in New York) sind derzeit rund 450.000 bis 550.000 solcher Kontrakte offen, was einem Gold-Äquivalent von etwa 1.400 bis 1.700 Tonnen entspricht – also fast der Hälfte der jährlichen globalen Minenproduktion von 3.700 Tonnen. Das tägliche Handelsvolumen übersteigt diese Menge sogar um ein Vielfaches, obwohl nur ein winziger Bruchteil physisch geliefert wird.

Terminkontrakte werden normalerweise auf Margin gekauft, das heißt, der Käufer hinterlegt beim Broker oder seiner Bank nicht den kompletten Kontraktwert (aktuell bei Goldpreisen um 5.000 Dollar pro Unze etwa 490.000 bis 510.000 Dollar pro Kontrakt), sondern nur einen Bruchteil davon, die „Margin“ eben – typischerweise 5 bis 10 Prozent, also 25.000 bis 50.000 Dollar. Kommt es nun an den Börsen zu einer erhöhten Volatilität, schwanken also die Goldpreise von einem Tag auf den anderen stark, dann muss der Käufer des Terminkontraktes schlagartig Geld nachschießen, weil er den sogenannten Margin Call erhalten hat. In unserem Beispiel würde ein Investor, der mit 50.000 Dollar Margin einen Kontrakt über 500.000 Dollar gekauft hat, bei einem sechsprozentigen Preisrückgang bereits 30.000 Dollar nachschießen müssen. Kann er das nicht – oder können viele Investoren im Markt das nicht –, dann kommt es zu einer plötzlichen automatischen Verkaufswelle bei Gold-Futures, die den gesamten Markt und damit auch den Preis binnen Stunden einbrechen lassen.

Kleinanleger sollten vorsichtig sein

Genau dieses Szenario hat sich am 30. Januar 2026, ereignet: Nach der Nominierung von Kevin Warsh als neuem Fed-Vorsitzenden durch Präsident Trump fiel der Goldpreis zeitweise um bis zu 10 Prozent und Silber sogar um über 30 Prozent – der dramatischste Ein-Tages-Einbruch seit Jahrzehnten. Der plötzliche Stimmungsumschwung löste eine Kaskade von Margin Calls und Zwangsverkäufen aus, die den Preis binnen Stunden massiv nach unten drückte.

Private Kleininvestoren sollten sich über diese Dynamik im Goldmarkt, die in den kommenden Wochen und Monaten noch zunehmen könnte, im Klaren sein.

Haben Sie einen Hinweis zu diesem Thema? Hier können Sie uns schreiben.

Haben Sie Fehler entdeckt? Dann weisen Sie uns gern darauf hin.

Mehr NIUS:

Nach der Spahn-Affäre: Der Kanzler und die Union stehen vor einem Scherbenhaufen

Oppositionsverbote und Geheimdienstaufrüstung: Der autoritäre Umbau des Staates nimmt Fahrt auf

Grüne Männerfantasien: Nach 40 Jahren Feminismus wollen die Grünen sich bei den Männern anbiedern

Nachrichten waren gestern: Warum ZDF heute die Speerspitze linker Ideologie ist

Das System schlägt zurück: Wie die systematische Verharmlosung migrantischer Kriminalität zum Blutbad von Stade führte

50 Prozent sollen weg: Diese Modelle könnte der VW-Konzern aus seinem Portfolio streichen

Das Dunja-Prinzip: Wie der Nachrichten-Journalismus demoliert wurde

Nach Urteil wieder im Präsidentschafts-Rennen: Wie Marine Le Pen jetzt in die Offensive geht

Mehr NIUS:

Nachrichten waren gestern: Warum ZDF heute die Speerspitze linker Ideologie ist

Das System schlägt zurück: Wie die systematische Verharmlosung migrantischer Kriminalität zum Blutbad von Stade führte

50 Prozent sollen weg: Diese Modelle könnte der VW-Konzern aus seinem Portfolio streichen

Das Dunja-Prinzip: Wie der Nachrichten-Journalismus demoliert wurde

Nach Urteil wieder im Präsidentschafts-Rennen: Wie Marine Le Pen jetzt in die Offensive geht

Regierungserklärung des Bundeskanzlers: Warum Friedrich Merz auf Schönreden als Konzept setzt

Klingbeils Schwindel-Haushalt: NIUS erklärt 5 Unwahrheiten rund um die Finanzplanung der Regierung

Bundesregierung gibt 31,4 Millionen Euro MEHR für Personal aus

Markus Brandstetter

Artikel teilen

Kommentare